Подать в суд на банк по кредиту: порядок действий, образец иска

Зачастую можно встретить клиента банка, который остался недоволен его услугами. К сожалению, существует большое количество недобросовестных банков, которые обманным путем обирают своих клиентов. Терпеть такое поведение от представителей банковских услуг не нужно, подавайте судебную жалобу, чтобы привлечь виновников к ответственности.

Причины, из-за которых приходится судиться с банками, различные. Одной из них является жалоба из-за проблемных кредитов. Банки могут навешивать клиентам штрафы, о которых им не сообщили, и подают в суд на заемщика сами, тем самым, портя кредитную историю.

Порой единственный способом не платить незаконно наложенные штрафы, является подавать в суд иск, право на это имеет каждый пострадавший гражданин. Суд с банком вести не просто, ведь такие организации пользуются услугами отличных юристов, и обычно они выигрывают дела. Но не стоит опускать руки, ведь если правда за вами, то закон должен быть на вашей стороне. Половина дела зависит от правильно поданного искового заявления, в котором вы должны правильно аргументировать свои действия по оплате кредита и привести факты, свидетельствующие о неправомерно наложенных штрафах.

Даже если вы не смогли погасить задолжность вовремя, но просили банк пойти на уступки, на что вам отказали и начисляют огромные штрафы, вы можете обратиться в суд за защитой.

Решение проблемы мирным путем

Перед тем как подать иск в суд, попытайтесь все же выйти из положения мирным путем. Для этого вы можете прийти в банк, в котором оформляли кредит, и, аргументированно сославшись на ваши новые урезанные финансовые возможности, попросить отсрочки по кредиту или подбора одного из способов реструктурирования долга.

Действия нужно сделать такие:

- Заполните анкету от банка на реструктуризацию кредита, в которой укажите данные вашего договора по кредиту; причины, из-за кот

kreditadvo.ru

Как подать в суд в банк по кредиту

Неуплата кредита – это актуальная тема для заемщиков. Дело в том, что за последние годы увеличилось количество заемщиков, которые не справляются с возложенными на себя обязательствами. А кредиторы, в свою очередь, используют жесткие методы воздействия на должника, но обращаться к помощи суда не спешат. Разберем вопрос, можно ли подать в суд на банк и самостоятельно решить вопрос с кредитором законным способом.

Законодательная база

Согласно закону нашей страны любой гражданин нашей страны имеет право обратиться в суд, для защиты своих прав и интересов. Конечно, договор займа между заемщиком и кредитором – это довольно сложный спор и здесь у заемщика шансов намного меньше, нежели у банка. Почему? Потому что кредитор свои обязательства – выдал деньги согласно договору, а вот заемщик их вернуть не может, тем самым нарушая права кредитора.

Если сделать вывод то подать в суд на банк по кредиту, безусловно, можно, только в том случае, если у вас есть веские для того основания. Например, вы заключили договор с банком на выдачу потребительского займа, но спустя некоторое время потеряли работу не по собственной инициативе, соответственно, кредит платить нечем – это не причина идти в суд. Во-первых, вы можете договориться с кредитором об отсрочке или отсрочке, реструктуризации долга. Во-вторых, если кредит был застрахован, платить за вас обязана страховая компания.

Обратите внимание, расторгнуть договор в одностороннем порядке по инициативе заемщика нельзя, нужны причины.

Расторжение кредитного договора

Перед тем как подать в суд в банк нужно обратиться к статьям гражданского кодекса нашего государства. Случается такое, что кредитор действительно ущемляет интересы заемщика, что уже является поводом для обращения в суд.

Рассмотрим причины, которые могут служить поводом для обращения в суд с целью расторжения договора досрочно в одностороннем порядке:

- Кредитор изменил условия договора, например, повысил ставку по кредиту после заключения письменного согласия с заемщиком. Это обстоятельство, которое может повлечь за собой неуплату кредита.

- Причиной расторжения договора может стать отказ от исполнения своих обязательств одной из сторон. Например, если банк выдал не полную сумму займа и удержал комиссию. Несомненно, в договоре этот факт должен быть указан, но порой банки прибегают к хитрости и печатают текст мелким плохо читаемым шрифтом.

- Ухудшение материального положения заемщика может стать причиной расторжения договора. Потому что на момент заключения договора кредитор и заемщик исходили из других обстоятельств, но это для суда необъективная причина.

Здесь можно сделать только один вывод – заемщику в суде сложно будет отстоять свои права, потому что неуплата кредита полностью вина заемщика. Суд с кредитором – это практически 100% утопия для заемщика, или, иными словами, добиться расторжения договора практически невозможно.

Обратите внимание, даже квалифицированный и опытный юрист не сможет решить такой проблемы, как кредит, зато плата за услуги адвоката сильно ударят по бюджету.

Иск на возмещение морального вреда или вреда здоровью

Нередко случается так, что банки превышают свои полномочия и применяют незаконные методы взыскания просроченной задолженности, например, угрожают или еще чего хуже перевоплощают свои слова в действия. Речь идет об угрозах банка в адрес должника, а это, несомненно, является поводом для обращения в суд.

Одна из распространенных ситуаций – сотрудники службы безопасности банка звонят должнику и напоминают о его долги настоятельно рекомендуют его погасить и предупреждают о возможных последствиях в виде увеличения суммы задолженности, передачи дела в суд и арест имущества судебными приставами. Данные действия не нарушают закон или права должника, то есть, нет причин обращаться в суд.

Совсем другое дело, если сотрудники банка оскорбляют должника, грозят ему физической расправой порчей имущества и прочими действиями, приравниваемыми к уголовному преступлению, это уже реальный повод обратиться в правоохранительные органы. Только есть один нюанс – для начала вам нужно будет собрать доказательства, например, сохранить СМС-сообщения, письма или записать все разговоры на телефон, в крайнем случае, дать послушать разговор родственникам или соседям. Доказательства следует отнести в полицию и написать заявление.

Если правоохранительные органы проведут расследование и выяснят, что кредитор систематически применяет противоправные действия для взыскания просроченной задолженности, то дело перейдет в прокуратуру для возбуждения уголовного дела. Здесь вы имеете полное право составить иск на возмещение морального вреда, если он был причинен. Среди доказательств могут быть медицинские справки, свидетельствующие об ухудшении самочувствия пострадавшего после поступления звонков и угроз от обвиняемого.

Обратите внимание, что если в полиции ваше заявление не принимают, обращайтесь непосредственно в прокуратуру.

Как подать иск

Если вы решили отстаивать свои права, то стоит разобраться, в какой суд подавать иск на банк. Ответ на данный вопрос вы найдете в кредитном договоре. Кредиторы указывают, какой именно суд должен рассматривать дела по спорам между сторонами договора. Обычно – это местонахождение главного центрального офиса, поэтому у заемщика нет другого выбора, как соблюдать данное условие. Кстати, если инициатором судебного разбирательства является банк, то, в соответствии с законом, он обязан обращаться в мировой или городской суд по месту жительства ответчика, то есть заемщика.

У вас есть два варианта: найти представителя юриста в месте нахождения главного офиса банка или посещать заседания самостоятельно.

Кстати, многие кредиторы сегодня предпочитают рассматривать споры в третейском суде. Это частный орган, работающий на платной основе, который имеет те же полномочия. Единственная разница между государственным и третейским судом – решение последнего обжалованию не подлежит. Итак, если при заключении кредитного договора вы подписали дополнительное соглашение о рассмотрении споров в третейском суде.

Решение суда по иску от заемщика к банку

Подача заявления в суд

Если вы решили подать иск на банк в суд, то ваша основная задача правильно составить документ. В нем должны быть указаны некоторые данные:

- наименование и адрес судебного органа;

- фамилия, имя, отчество адрес истца;

- контактные данные и юридическое наименование ответчика;

- изложение обстоятельств, повлекших за собой обращение в суд, в свободной форме;

- суть исковых требований;

- приложение (документы и квитанция об оплате государственной пошлины)

Заявление вместе с пакетом документов следует передать в канцелярию суда. Затем придется подождать некоторое время, пока вам не назначат дату судебного заседания. Сроки рассмотрения каждого дела разные, в среднем один процесс может занять два или три требования.

Альтернативный вариант

Перед тем как подать заявление в суд на банк нужно несколько раз подумать. Если вы, таким образом, хотите уклониться от выплаты займа, то будьте уверены, суд не обяжет кредитора списать с вас долг. Зато ускорит процесс взыскания средств, причем с процентами, потому что после суда дело передадут судебным приставам исполнителям, и деньги с вас будут взиматься принудительно.

Обратите внимание, если суд вынесет решение не в пользу истца, то все расходы, связанные с процессом, несет истец.

Для заемщика, которому займ платить на самом деле нечем есть один только вариант – ждать, когда банк сам обратиться с иском в суд. Конечно, перед этим ему придется некоторое время общаться с коллекторами, но рано или поздно, кредитор все же пойдет на крайнюю меру взыскания долга. Это для заемщика наиболее подходящий момент для решения проблемного кредитного вопроса. Ответчик может подать встречные иски на расторжения договора досрочно и рассрочку на оплату долга.

Если сделать вывод, несмотря на то, что заемщик может обратиться в суд с иском на банк, делать этого нет никакого смысла. Разумнее решить вопрос на начальном этапе образования просроченной задолженности, например, предоставить рассрочку, если на то есть действительно уважительная причина, банк вам не откажет. Даже если просрочка уже есть и требования банка кажутся вам неподъемными остается только ждать суда.

znatokdeneg.ru

Как подать в суд на банк

В статье описаны причины возникновения судебных тяжб между банками и их клиентами. А также вы узнаете, как составить исковое заявление правильно, какую линию поведения выбрать и что нужно знать, чтобы суд принял решение в вашу пользу.

Судебный спор с банком – сложное состязание, в котором чаще всего побеждает кредитное учреждение. Это не всегда объясняется его правотой. На стороне банка выступают опытные юристы не только знающие закон, но и имеющие связи в судах. Именно они и задают тон всему процессу. Однако, не стоит думать, что в споре с недобросовестным кредитором победить невозможно.

Судебная тяжба возникает в двух случаях: если исковое заявление пишет заемщик, и если в суд подал банк. В каждом из этих случаев гражданин должен действовать по-разному. В статье мы расскажем, как правильно судиться с банком и остаться победителем.

Мирное решение вопроса

Перед тем как подать в суд, полагается соблюсти процедуру досудебного урегулирования спора с банком. Для этого необходимо лично побеседовать с менеджером, оформлявшим кредит, объяснить свои финансовые затруднения и попросить кредитных каникул или реструктуризации долга. При положительном исходе беседы, менеджер предложит:

- заполнить анкету-заявление на отсрочку выплат, где указываются ФИО должника, реквизиты договора, причины возникновения просроченной задолженности и гарантия суммы задолженности в назначенный срок;

- выбрать оптимальные условия отсрочки или реструктуризации.

После чего к анкете-заявлению прилагается копия паспорта и договора. Документы подаются на рассмотрение руководству банка. По его итогам принимаются решения:

- о предоставлении отсрочки, об изменении договора и формировании нового графика;

- об отказе в удовлетворении просьбы. Документ составляется в письменном виде с описанием причин и возможности (невозможности) их устранения. Иногда менеджеры передают отказ руководства в устной форме. В этом случае следует требовать изложить его на бумаге. Она потребуется в суде, как доказательство попытки мирного урегулирования проблемы.

Что для этого нужно?

Перед тем как подать иск на банк, следует:

- Проанализировать обстоятельства и заранее выяснить, как проходят суды по аналогичным делам;

- Определить круг законодательных актов, регулирующих спорные отношения;

- Направить банку повторную претензию;

- Получить ответ, исходя из его содержания выяснить приблизительную позицию оппонента;

- Подготовить пакет документов;

- Составить и подать в суд исковое заявление, где в качестве ответчика привлекается банк;

- Подготовиться к судебному процессу, сформировать доказательственную базу, в письменном виде изложить свои доводы;

- Принимать участие в судебном процессе. Делать это можно самостоятельно или с помощью представителя. Профессиональный юрист знает закон лучше, чем должник, каким бы грамотным он ни был, если, конечно, он сам не имеет юридического образования. К тому же помощь представителя избавит от лишних «нервов».

Основания для обращения в суд

Клиент имеет право подать в суд на кредитное учреждение в следующих ситуациях:

- кабальные условия сделки, ставшие известными заемщику после подписания договора;

- начисление дополнительных комиссий, штрафов, неустоек в случаях, не указанных в соглашении;

- переуступка требования долга от банка коллекторской компании;

- отказ в предоставлении отсрочки по платежам, несмотря на наличие этого условия в договоре;

- незаконное обращение взыскания на залоговое имущество;

- другие действия кредитора, причинившие ущерб заёмщику.

Список спорных ситуаций неисчерпывающий. При любых действиях, которые, по мнению гражданина, нарушают его интересы, он имеет право на банк подать в суд.

Составление искового заявления

Иск пишется на русском языке, в виде бумажного или электронного документа. К электронному варианту прилагаются сканированные копии всех имеющихся бумаг. Подается оно в суд, расположенный по месту нахождения банка-ответчика или в том регионе, где исполняются обязательства.

Форма искового заявления должна соответствовать нормам процессуального документооборота. Это значит, что в центре бланка пишется название «Исковое заявление» и предмет требований. Из формулировки должна быть ясна суть иска. В верхнем правом углу документа указываются:

- наименование суда;

- ФИО, адрес проживания и паспортные данные истца;

- полное наименование, место нахождения и реквизиты ответчика;

- контактный телефон истца.

Скачать образец стандартного искового заявления в суд

К содержанию законодатель не предъявляет жестких требований, тем не менее в заявлении обязательно отражаются следующие сведения:

- Обстоятельства дела и общая сумма займа;

- Условия договора, права и обязанности сторон. Описывать их все не имеет смысла, необходимо указать лишь те права и обязанности, которые касаются спорного правоотношения;

- Суть нарушения, допущенного кредитором;

- Ссылки на статьи законодательных актов, под которые оно подпадает;

- Причины временной неплатежеспособности истца, если обжалуется отказ банка в предоставлении кредитных каникул;

- Дата и подпись;

- Список приложенных документов.

В резолютивной (просительной) части указывается требование об отмене и признании незаконными действия банка, возмещении ущерба, возврате первоначальных условий договора и т.д.

Перечень документов

К исковому заявлению прилагаются копии:

- паспорта истца;

- договора банковского займа;

- графика погашения;

- письменные расчеты истца, если оспаривается порядок взыскания платежей или размер процентной ставки;

- доказательства временной неплатёжеспособности, если причина иска – отказ в предоставлении отсрочки;

- квитанция об оплате госпошлины;

- доверенность на представителя, если интересы истца представляет третье лицо;

- другие документы, которые, по мнению автора заявления, имеют значение для дела.

Способ подачи

Иск на банк можно подать тремя способами:

- При личной явке, в канцелярию суда – сотрудник примет один экземпляр заявления, а второй с печатью, подтверждающей принятие, возвращает истцу.

- На сайте Государственной автоматизированной системы «Правосудие» (sudrf.ru) — чтобы воспользоваться ее функционалом, следует авторизоваться и зарегистрировать личный кабинет на ресурсе «Госуслуги» gosuslugi.ru. Эта учетная запись используется при входе на сайт ГАС. После перехода на страницу подачи обращения, пользователь соглашается с условиями пользовательского соглашения.

Во вкладке «Подать обращение» имеется страница с представленными видами заявлений. Из списка необходимо выбрать «Заявление по иным производствам», открыть его и внести сведения в поля формы, затем указать ФИО истца, выбрать судебный орган по территориальности, загрузить сканированные копии документов. Для завершения работы следует нажать кнопку «Сформировать запрос», после чего заявление с документами поступит на рассмотрение в суд.

Если по его результатам обращение принимается, то оно получит статус «принято к производству». С помощью ГАС «Правосудие» иски принимаются только в суды общей юрисдикции.

- На сайте «Мой арбитр» my.arbitr.ru — для работы в системе, как и в предыдущем случае, требуется регистрация на «Госуслугах». После этого на главной странице «Моего арбитра» пользователь переходит по вкладке «Электронный страж», где в специальном поле вводит учетную запись портала Государственных услуг, затем система возвращает его на главную страницу сайта. Здесь в списке вкладок необходимо выбрать категорию «Заявления и жалобы» и подкатегорию «Иск (заявление)».

В открывшуюся электронную форму вносятся необходимые сведения, таким образом формируется заявление. После этого загружаются сканированные копии документов, из списка выбирается соответствующий суд, затем следует нажать кнопку отправки.

В систему «Мой арбитр» можно перейти также и с помощью ГАС, выбрав на странице со списком заявлений «Обращение в арбитражный суд».

Если в суд подал банк

Банки подают в суд на физлиц чаще всего за невыплату кредита в течение более чем 30 дней. Вначале соблюдается процедура досудебного урегулирования – телефонные звонки и письменные уведомления с требованием погасить задолженность. Если должник «молчит», кредитор готовит исковое заявление. О времени и месте судебного заседания ответчик извещается повесткой.

Заемщик обязан явиться в суд в установленный срок. Для подтверждения своих доводов ему следует иметь при себе:

- Договор займа;

- Паспорт;

- График погашения;

- Квитанции или чеки по предыдущим выплатам;

- Другие документы, подтверждающие уважительность причин просрочки. Это может быть приказ об увольнении или трудовая книжка с соответствующей записью, справки из больниц, свидетельства о рождении детей и др.

Помимо этого, ответчик должен изучить законодательную базу, регулирующую спорный вопрос и подать возражение на иск банка. Желательно заранее подготовить ответы на возможные вопросы суда и банка. Делать это лучше в письменной форме.

Если причины просрочки неуважительны, то ответчику понадобится помощь адвоката. Затраты на его гонорар могут оказаться ниже, чем штрафы и начисленные проценты в совокупности, если выплаты не производились длительный срок.

Самое опасное поведение ответчика, когда банк подает в суд – это пренебрежение требованием о явке на процессы. Такая тактика не решит проблему, а лишь усугубит ее. Регулярные посещения заседаний говорят о добросовестности должника и его готовности к диалогу. Суд всегда принимает во внимание этот факт, предлагая сторонам прийти к мировому соглашению.

К чему готовиться?

В ходе рассмотрения иска ответчика ждут два варианта развития событий:

- банк соглашается с предложением суда и идет на «мировую», после чего условия кредита смягчаются, в график погашения и в договор вносятся изменения, и заёмщик получает финансовые каникулы или реструктуризацию долга;

- истец требует незамедлительного исполнения обязательств путем реализации имущества или другими принудительными способами, и суд вынес решение в его пользу.

Стоит ли бояться конфискации?

Изъятие и принудительная продажа имущества не обрадуют никого. Однако, это не значит, что банк пустит должника по миру, поскольку приставы не имеют прав арестовывать все подряд. Конфискации не подлежит:

- единственное жилище гражданина, за исключением случаев, когда оно выступает предметом ипотеки и находится в залоге кредитора;

- одежда, обувь, необходимая мебель и предметы бытового обихода;

- домашние и сельскохозяйственные животные;

- автомобиль или иная техника, выступающие источником заработка;

- ордена, медали, знаки почета;

- денежные средства, предназначенные для содержания членов семьи должника.

Что решит суд?

Во всех случаях, когда в суд подают банк и заёмщик, независимо от того, кто истец и кто ответчик, судебная коллегия выносит следующие решения:

- о единовременном возврате основного долга с процентами, штрафами и неустойками, предъявленными банком, или без таковых;

- о взыскании задолженности по кредиту равными частями в течение срока, определенного судом, источником погашения будет служит заработная плата или иной регулярный доход заёмщика;

- об обращении взыскания на имущество и его реализации;

- о реструктуризации долга посредством выдачи нового кредита;

- о признании условий договора и графика платежей кабальными и их полном пересмотре.

Советы юриста по кредитным долгам:

Заключение

Судебная практика по займам в пользу заемщика говорит о том, что выиграть суд или отсудить у банка проценты по кредиту вполне возможно. Для этого нужно запастись терпением, заручиться поддержкой опытного юриста и верить в свою правоту.

fin-dolg.ru

Как подать в суд на банк? Выигрышный суд с банком.

Судиться с банком самостоятельно — трудно. В большинстве случаев кредитное учреждение все-таки выигрывает. Выигрывает, если оппонент неактивно протестует, соглашается с размером пени. С мощной юридической поддержкой почти каждый суд с банком можно выиграть или, как минимум, обратить в более подходящее русло.

Причины судов с банком

Вы задумывались о том, что можете выиграть суд с банком, доказав, что комиссия, которая с вас взимается, незаконна? В скольких банковских договорах могут быть слабые места, которые помогут вам избежать расходов? Все эти моменты видны и доступны опытным юристам. С ними вернуть депозит или выиграть суд с банком по кредиту становится намного проще. На каких еще нарушениях банков можно сыграть с помощью умелых юристов?

- Мелкий шрифт в договорах нарушает закон о защите прав потребителей. Банки часто злоупотребляют этим приемом.

- Изъятие залогового имущества как некорректный метод взаимодействия с должниками. Заемщик отвечает не всеми вещами перед банковским учреждением, а только теми, которыми поручился. Не стоит забывать об этом в процессе коммуникации с работниками банка.

- Бывает, что банки медлят с возвращением вклада по депозиту с законченным сроком действия. Объявляемая причина — отсутствие наличных в кассе. Тут нужно потребовать письменное подтверждение отказа (важно правильно с правовой точки зрения его составить). Если банк и в письменной форме дает вам отказ — на банк можно подавать иск.

- Комиссии за долгосрочное погашение кредитов тоже считаются незаконными.

- В число неправомерных действий со стороны банка входят также договоры, в которых заявленная ставка в несколько раз меньше реальной эффективной процентной.

Все перечисленные случаи — повод подавать иск в суд на банк. Благодаря знанию юридических нюансов, можно не только возвратить незаконно взятые сборы, но и взыскать моральный ущерб с банка.

Теперь сталкиваясь с нарушением прав ваших или вашей компании, вам уже сложно будет смириться с недобросовестным отношением банкиров. Не ждите, когда вам придет повестка в суд, обращайтесь за юридической помощью сразу же, как получаете на подпись документы, выглядящие неправомерными.

Как подать в суд на банк?

Независимо от того, интересует вас возврат депозита или вопрос незаконной комиссии, алгоритм подачи иска выглядит следующим образом:

- Определить, в какой суд обращаться, узнать юридический адрес ответчика и содержание иска.

- Составить иск в правильной форме с указанием перечисленный в первом пункте параметров.

- Оплатить госпошлину.

- Подать в суд оригиналы и копии иска и всех документов, прилагаемых к нему.

На каждом из шагов есть место для системных ошибок, которые могут свести весь процесс на нет. Чтобы их избежать вы можете вчитываться во все законы, связанные с вашим вопросом. Если вас устраивает такой вариант — юрист подскажет, какие именно кодексы и законы регулируют ваш вопрос. Однако знание законодательной базы — это еще не залог победы.

Как выиграть суд с банком?

В общем случае, чтобы выиграть суд с банком, нужно взвешенно и аргументировано снимать обвинения. Для этого нужно придерживаться юридически выверенной тактики. В вопросе выигрыша суда с банком бывают нестандартные ситуации. В ситуации, когда рассматривается судебное дело по просроченному кредиту, сложно говорить о «выигрыше» или «проигрыше». Если нарушены условия договора — можно только уменьшить размер выплаты (исключение: истекший срок давности по кредиту). Другими словами, выиграть или проиграть — это заплатить по решению суда большую или меньшую сумму.

Если речь идет о вашем иске против банка, нужно рассчитать риски, размер средств, которые вы получите, вероятность выигрыша суда с банком.

Выжимка преимуществ, которые вы получите, если обратитесь к юристам перед тем, как подавать в суд на банк:

- Вам на пальцах объяснят рентабельность судебного иска.

- За вас составят документы.

- Грамотно и авторитетно.

- За вас составят четкую и солидную позицию.

- За вас сходят в суд и сделают все, чтобы его выиграть.

Если вы уверены, что правы, но не знаете, как это доказать услуги юриста это то, что поможет вам одержать победу.

pravoedelo.com.ua

Как подать в суд на банк

Здравствуйте Наталья!

Предлагаю ознакомится с судебной практикой по поводу незаконных начислений банков.

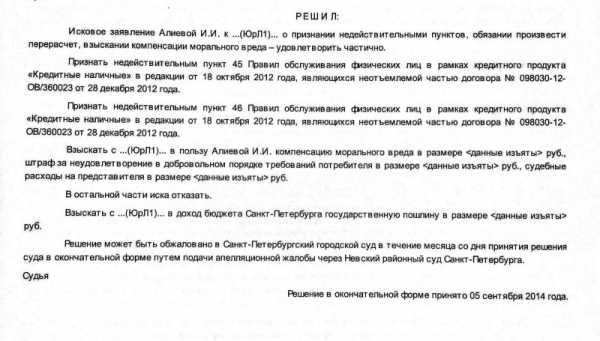

ВЫСШИЙ АРБИТРАЖНЫЙ СУД

РОССИЙСКОЙ ФЕДЕРАЦИИПрезидиум Высшего Арбитражного Суда Российской ФедерацииИНФОРМАЦИОННОЕ ПИСЬМОМосква№ 14713 сентября 2011 г.

Президиум Высшего Арбитражного Суда Российской Федерации рассмотрел Обзор судебной практики разрешения споров, связанных с применением положений Гражданского кодекса Российской Федерации о кредитном договоре, и в соответствии со статьёй 16 Федерального конституционного закона от 28.04.1995 № 1-ФКЗ «Об арбитражных судах в Российской Федерации» информирует арбитражные суды о выработанных рекомендациях.

Приложение: обзор на 31 л.

ПредседательВысшего Арбитражного Суда

Российской ФедерацииА.А.Иванов

Обзор судебной практики разрешения споров, связанных с применением положений Гражданского кодекса Российской Федерации о кредитном договоре

2. В связи с тем, что при заключении кредитного договора заёмщик был фактически лишён возможности влиять на содержание договора, проект которого был разработан банком и содержал в себе условия, существенным образом нарушающие баланс интересов сторон, суд вправе применить к такому договору положения статьи 428 ГК РФ о договорах присоединения.

Индивидуальный предприниматель обратился с иском к банку об изменении кредитного договора путём исключения из него положения, устанавливающего право банка в одностороннем порядке по своему усмотрению и без объяснения заёмщику причин отказать в выдаче кредита либо выдать кредит в меньшем размере, по своему усмотрению и без объяснения причин увеличивать размер процентов за пользование кредитом, а также сокращать срок возврата кредита.

Обосновывая требование об изменении кредитного договора, истец указал, что спорный договор является договором присоединения, поэтому к отношениям между предпринимателем и банком могут быть применены положения

статьи 428 ГК РФ о праве присоединившейся к договору стороны потребовать изменения договора, содержащего условия, существенным образом нарушающие баланс интересов сторон и потому явно обременительные для данной стороны.

Суд первой инстанции в удовлетворении искового требования отказал, сочтя, что спорный кредитный договор не может рассматриваться в качестве договора присоединения, так как договоры присоединения заключаются, как правило, с гражданами для целей удовлетворения их личных бытовых нужд. Кроме того, суд отметил, что предприниматель как участник переговоров о заключении кредитного договора был вправе предлагать свои варианты условий договора.

Суд апелляционной инстанции решение суда первой инстанции оставил без изменения, указав, что в соответствии с пунктом 3 статьи 428 ГК РФ требование об изменении договора не может быть удовлетворено, если сторона, которая присоединилась к договору в связи с осуществлением своей предпринимательской деятельности, знала или должна была знать, на каких условиях она заключает договор. Суд также отметил, что у предпринимателя была возможность заключить кредитный договор не только с данной кредитной организацией, но и с любым другим банком. В такой ситуации заёмщик не вправе ссылаться на несправедливость договорных условий и требовать их изменения.

Суд кассационной инстанции решение суда первой инстанции и постановление суда апелляционной инстанции отменил, исковое требование удовлетворил, руководствуясь следующим.

По смыслу пункта 1 статьи 428 ГК РФ путём присоединения может быть заключён любой гражданско-правовой договор вне зависимости от состава сторон договора и целей, преследуемых при его заключении. В материалах дела имеются доказательства того, что при заключении кредитного договора предприниматель предлагал банку изложить часть пунктов договора (в том числе оспариваемых пунктов) в иной редакции, чем та, которая была предложена ему банком для подписания. Однако предпринимателю в этом было отказано со ссылкой на внутренние правила, утверждённые председателем правления банка, не допускающие внесения в проект кредитного договора изменений по сравнению с разработанной и утверждённой формой договора в случае, если предметом договора является типовой кредитный продукт, к числу которых сам банк отнёс и кредиты, выдаваемые малым предпринимателям для целей пополнения оборотных средств. Поэтому договор был заключён на условиях банка.

Суд кассационной инстанции пришёл к выводу, что у предпринимателя отсутствовала фактическая возможность влиять на содержание условий кредитного договора, поэтому он принял условия кредита путём присоединения к предложенному договору в целом, в том числе с учётом оспариваемых условий. Следовательно, к спорному договору могут быть по аналогии закона (статья 6 ГК РФ) применены положения пункта 2 статьи 428 ГК РФ. При этом тот факт, что в договоре имелись и условия, согласованные сторонами индивидуально (сумма кредита, сроки возврата и т. п.), не препятствует применению пункта 2 статьи 428 ГК РФ к тем положениям кредитного договора, в отношении которых заёмщик был вынужден принимать навязанные ему условия.

Суд признал, что положения кредитного договора, об исключении которых просил истец, содержат явно обременительные условия для присоединившейся стороны, которые она, исходя из своих разумно понимаемых интересов, не приняла бы при наличии у неё возможности участвовать в определении условий договора. Спорные положения договора не соответствуют принципу добросовестности в коммерческой деятельности, они явно обременительны для заёмщика, поэтому существенным образом нарушают баланс интересов сторон кредитного договора, так как предоставляют кредитору возможность в одностороннем порядке изменять согласованные сторонами условия договора, которые являются существенными для договоров такого вида. Суд также отметил, что в договоре не предусмотрена возможность заёмщика, не согласного с изменением условий кредитования, без согласия кредитора досрочно возвратить кредит на прежних условиях и тем самым прекратить отношения с банком, напротив, досрочный возврат кредита по инициативе заёмщика договором запрещён.

Постановлением суда кассационной инстанции кредитный договор был изменён, спорные пункты исключены. Кроме того, суд кассационной инстанции в постановлении подчеркнул, что изменение кредитного договора данным судебным актом означает, что спорные пункты договора утрачивают силу с момента принятия этого судебного акта (часть 5 статьи 289 Арбитражного процессуального кодекса Российской Федерации).

4. Банк имеет право на получение отдельного вознаграждения (комиссии) наряду с процентами за пользование кредитом в том случае, если оно установлено за оказание самостоятельной услуги клиенту. В остальных случаях суд оценивает, могут ли указанные комиссии быть отнесены к плате за пользование кредитом.

Общество с ограниченной ответственностью — заёмщик — обратилось в суд с иском к банку о возврате денежной суммы, составляющей суммы комиссий, уплаченных по кредитному договору, полагая, что комиссии были установлены банком незаконно, в частности с нарушением положений статьи 809 ГК РФ и статьи 29 Закона о банках. Банк возражал против удовлетворения иска, указывая, что денежные средства, составляющие комиссии банка, были уплачены заёмщиком по действительному кредитному договору, который не был в судебном порядке признан недействительным или незаключённым.

Суд первой инстанции в удовлетворении искового требования отказал, сославшись на то, что, подписав кредитный договор, общество тем самым выразило согласие с содержащимися в нём условиями о комиссиях, взимаемых банком за рассмотрение кредитной заявки, выдачу кредита, поддержание лимита кредитной линии, ведение ссудного счета. Суд установил, что обязанность заёмщика по уплате всех перечисленных комиссий была исполнена путем списания денежных средств с его расчётного счёта, открытого в банке-кредиторе, причём заёмщик предварительно дал банку согласие на безакцептное списание денежных средств с данного счёта.

Суд апелляционной инстанции решение суда первой инстанции отменил, иск удовлетворил, указав, что ни ГК РФ, ни иными нормативными актами Российской Федерации включение таких комиссий в кредитный договор не предусмотрено, поэтому соответствующие условия кредитного договора являются ничтожными и банк обязан возвратить заёмщику денежные средства, составляющие суммы перечисленных комиссий (статья 167 ГК РФ).

Суд кассационной инстанции постановление суда апелляционной инстанции отменил, удовлетворив иск частично. Суд кассационной инстанции счёл, что вывод суда апелляционной инстанции о ничтожности соответствующих условий кредитного договора в связи с тем, что возможность взимания спорных комиссий не установлена в законе, не соответствует действующему законодательству, в частности положениям статьи 421 ГК РФ, в силу пункта 4 которой условия договора определяются по усмотрению сторон, кроме случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами. Действующее законодательство не содержит положений, запрещающих взимание комиссий за совершение банками каких-либо действий или операций в рамках исполнения кредитного договора. Следовательно, квалификация упомянутых условий кредитного договора как ничтожных по причине отсутствия в законе нормы, разрешающей включение в договор подобного рода условий, является ошибочной.

Для разрешения данного спора необходимо определить природу комиссий, взимаемых банком с заёмщика.

В договоре, из которого возник спор, комиссии были установлены банком за совершение таких действий, которые непосредственно не создают для клиента банка какого-либо отдельного имущественного блага, не связанного с заключённым сторонами кредитным договором, или иного полезного эффекта, поэтому не являются услугой в смысле 779 ГК РФ. Однако само по себе это не означает, что суммы таких комиссий, уплаченных заёмщиком — юридическим лицом, подлежат возврату.

Суд кассационной инстанции указал, что условия договора о тех комиссиях, обязанность по уплате которых является периодической, а сумма определяется как процент от остатка задолженности заёмщика перед банком на дату платежа (комиссия за поддержание лимита кредитной линии, за ведение ссудного счёта), являются притворными, они прикрывают договорённость сторон о плате за кредит, которая складывается из размера процентов, установленных в договоре, а также всех названных в договоре комиссий. Суд указал, что поскольку воля сторон кредитного договора была направлена на то, чтобы заключить договор с такой формулировкой условия о плате за предоставленный кредит, а закон, запрещающий включение подобных условий в кредитный договор, отсутствует, данное (прикрываемое) условие договора не может быть признано недействительным.

Иные же комиссии (комиссия за рассмотрение кредитной заявки, за выдачу кредита) по условиям договора уплачиваются единовременно при выдаче кредита из денежных средств, подлежащих зачислению на счёт заёмщика, поэтому подлежат оценке судом на предмет того, взимаются ли они за совершение банком действий, которые являются самостоятельной услугой, создающей для заёмщика какое-либо дополнительное благо или иной полезный эффект. Суд установил, что в рассматриваемом деле комиссии были предусмотрены за стандартные действия, без совершения которых банк не смог бы заключить и исполнить кредитный договор. Такие условия договора являются ничтожными (статья 168 ГК РФ), а денежные суммы, уплаченные банку в их исполнение, подлежат возврату (пункт 2 статьи 167 ГК РФ).

В другом деле суд признал, что установление в договоре банковского счёта ежемесячной комиссии за возможность кредитования расчётного счёта (овердрафт) является правомерным, указав, что в этом случае банковская услуга, оплачиваемая клиентом, заключается в предоставлении банком возможности совершить платёж, несмотря на недостаточность или отсутствие денежных средств на расчетном счёте (статья 850 ГК РФ).

5. Суд удовлетворил требование заёмщика о возврате ему части процентов, уплаченных в соответствии с кредитным договором, так как они были уплачены за период, в течение которого пользование денежными средствами уже прекратилось.

Индивидуальный предприниматель обратился в суд с иском о возврате части процентов за пользование кредитом, уплаченных им банку по кредитному договору.

Суд первой инстанции установил, что между предпринимателем и банком был заключён кредитный договор, по условиям которого кредит возвращается заёмщиком путём ежемесячной уплаты в течение одного года фиксированной денежной суммы, в составе которой в первую очередь учитываются проценты за весь указанный в договоре срок пользования кредита (аннуитетный порядок возврата кредита). Спустя семь месяцев после выдачи кредит погашен заёмщиком досрочно. Истец представил расчёт, из которого вытекало, что проценты, уплаченные им в составе аннуитетных платежей, охватывают в том числе и тот период, в течение которого реальное пользование заёмными денежными средствами не осуществлялось, так как кредит был возвращён досрочно.

Банк возражал против удовлетворения требования, ссылаясь на то, что уплаченные проценты соответствовали условиям договора.

Суд удовлетворил исковое требование предпринимателя, руководствуясь следующим. По смыслу статьи 809 ГК РФ проценты являются платой за пользование заёмщиком суммой займа. Таким образом, проценты, являющиеся платой за пользование денежными средствами, подлежат уплате только за период с даты выдачи кредита и до даты его полного возврата. Взыскание процентов за период, в котором пользование суммой займа не осуществлялось, не может происходить по правилам названной нормы.

Суд апелляционной инстанции отказал в удовлетворении апелляционной жалобы банка, согласился с судом первой инстанции и подчеркнул, что основания для взыскания с предпринимателя не полученных банком доходов отсутствуют, так как заёмщик не нарушил обязательств по кредитному договору.

pravoved.ru

Как на банк подать в суд? Подготовка и подача иска

Невыплата кредита банку или значительная просрочка по платежам приведут к тому, что кредитное учреждение  постарается вернуть свои деньги с помощью суда. Мощная юридическая поддержка и грамотно составленные кредитные договоры обеспечивают банкам практически гарантированно выигранные судебные дела.

постарается вернуть свои деньги с помощью суда. Мощная юридическая поддержка и грамотно составленные кредитные договоры обеспечивают банкам практически гарантированно выигранные судебные дела.

Большинство кредитных заёмщиков полагают, что судиться с банком и бессмысленно, и крайне затратно, поскольку все судебные издержки придётся оплачивать проигравшей стороне, то есть самому заёмщику. Однако это не совсем так и существуют прецеденты, когда клиенты отсуживали у банков неправильно насчитанные штрафы по просроченному кредиту или добивались изменения условий выплат долга.

Следует понимать, что без привлечения юриста справиться с возникшей проблемой с банком вряд ли получится. Попытки самостоятельно вести судебные разбирательства против опытных в подобных делах банковских юристов гарантированно обречены на неудачу. Если вы желаете судиться с кредитным учреждением, то вам следует заручиться поддержкой опытного специалиста. Только в этом случае вы сможете рассчитывать на благоприятный исход судебных заседаний.

В каких случаях имеет смысл подавать исковое заявление на банк?

Теоретически вы можете подать в суд на банк по любому поводу, будь то простая неустойка за несвоевременный платёж по кредиту или наложенный штраф за невыплату долга. Но перед подачей заявления лучше всё же реально оценить свои шансы на выигрыш, поскольку в случае проигрыша выплаты банку никуда не денутся, а к ним ещё добавятся и судебные издержки. Если самостоятельно произвести подобный анализ вы не в состоянии, то лучше проконсультироваться у специалиста.

Не стоит полагать, что суд примет решение, позволяющее вам не выплачивать кредит, или существенно уменьшающее сумму выплат. Будьте готовы к тому, что кредит возвращать придётся в любом случае.

Подавать в суд на кредитное учреждение имеет смысл в следующих случаях:

- Вы считаете, что существующие штрафы и пени за просрочку платежей, а также величина процента по кредиту необоснованно велики.

- Вы желаете изменить условия выплаты долга, а банк в этом вопросе не идёт вам навстречу.

- В процессе погашения кредита банк изменил его условия, существенно ухудшив ваше положение.

Вы можете подавать заявление в суд, если штрафные санкции за несвоевременную оплату кредита чересчур велики. Как правило, эти санкции прописываются в кредитном договоре с использованием мелкого шрифта. Поэтому крайне важно перед подписанием финансовых документов внимательно с ним ознакомиться.

Ещё одним поводом для подачи заявления в суд может стать ситуация, когда в процессе погашения кредита банк внезапно изменил какие-то существенные его положения. Например, увеличил ставку по кредиту, что не было оговорено в договоре.

Обратите внимание! Информация из данной статьи может быть не полной, по причине частого изменения законодательства. Кроме того, конкретно ваша ситуация возможно требует, более детального изучения. Поэтому советуем проконсультироваться с нашими специалистами по телефонам: в Москве +7 (499) 938-44-32, в Санкт-Петербурге: +7 (812) 467-34-03, По всей России 8 (800) 511-81-26 — это бесплатно, анонимно и профессионально!

Если вы желаете реструктуризировать долг, например, изменить сумму выплат или их график, то вам необходимо перед подачей заявления в суд попытаться решить этот вопрос с банком в досудебном порядке. Отсутствие подтверждённых попыток договориться с банком, скорее всего, не позволит вам выиграть дело.

Что должно содержать заявление?

Любое исковое заявление должно составляться в соответствии с определёнными правилами и содержать обязательную информацию. К числу обязательной для любого заявления информации относятся сведения об истце и ответчике, наименование того суда в которое подаётся иск, изложение проблемы.

Если вместе с заявлением подаются дополнительные документы, то они должны быть в нём перечислены. Если вы предъявляете банку определённые финансовые претензии, то их величина должна быть обоснована.

Если вместе с заявлением подаются дополнительные документы, то они должны быть в нём перечислены. Если вы предъявляете банку определённые финансовые претензии, то их величина должна быть обоснована.

Несмотря на кажущуюся простоту, составление искового заявления может стать серьёзной проблемой для любого человека. Поэтому участие специалиста на этой стадии решения проблемы будет вполне уместным. Юрист поможет составить исковое заявление, составленное с соблюдением всех требований и позволяющее рассчитывать на благоприятный исход дела.

При составлении заявления следует принимать во внимание, что выдвигать заведомо невыполнимые требования не стоит. Лучше попытаться выиграть дело в тех вопросах, которые реально могут быть разрешены судом.

Подача заявления осуществляется в тот суд, наименование которого указано в тексте документа. Рассмотрение исков к кредитным учреждениям осуществляется на общих основаниях в гражданских судах.

Любые попытки со стороны банка ущемить ваши права должны пресекаться. Но делать это следует исключительно в правовом поле. Если найти компромиссные варианты разрешения существующих разногласий не получается, то единственным правильным выходом остаётся обращение за помощью в суд.

Не стоит переоценивать свои силы и пренебрегать квалифицированной юридической помощью. Судебные иски к банкам относятся к категории трудных с юридической точки зрения, и выиграть их можно только досконально зная тонкости законодательства.

Загрузка…

Поделиться в социальных сетях

bukva-zakona.com

Как подать в суд на банк, как заполнить исковое заявление

Как подать в суд на банк, нарушивший права клиента? На сегодняшний день довольно часто можно встретить разочарованного и обманутого клиента большого банка, который собирается подать жалобу с целью привлечь виновников к административной ответственности. Причины, по которым клиенты вынуждены судиться с банком могут быть различными. Среди них неоднократно встречались такие, как незаконное привлечение клиента к гражданско-правовой ответственности или же порча кредитной истории клиента.

Нарушения, которые допускает банк, могут быть как умышленными, так и случайными. Очень часто банки не возвращают вклад по уже законченному депозиту, в качестве мотивации предоставляя информацию о том, что нет наличных денег в кассе. В таком случае советуется потребовать отказ банка в письменном виде о возврате суммы депозита и начисленных процентов. Подобная процедура требует нескольких шагов, среди которых отправление заказного письма с уведомлением или личный визит с документом о возврате денежных средств (чаще всего требуется в двух экземплярах). В заявлении клиент должен указать все причины для возврата денежных средств. На его адрес должен прийти письменный ответ. Если же банк откажется выдать деньги, то письменным ответ можно считать достаточно веской причиной для искового заявления в суд.

Часто берутся комиссии за досрочное погашение кредитов и штрафы за просрочку платежей, что не вписывается в рамки закона. Это еще один повод для подачи искового заявления. Благодаря судебным разбирательствам, банки получают обязательство возвращать незаконно взятые сборы, а также возмещать моральный ущерб. Каждый клиент, который столкнулся с нарушением своих законных прав, имеет право обратиться за помощью к профессиональному юристу.

Клиент любого банка имеет право пожаловаться на несправедливые действия, например, своего кредитора, коим является банк. Всегда есть возможность решить вопрос в мирном порядке, но не каждый банк готов признать свою вину, поэтому единственным возможным вариантом действительно является суд, который и должен восстановить справедливость.

Как подать заявление в суд на банк?

Прежде всего, нужно определить территориальную подсудность. Ее можно определить по месту регистрации банка или по его географической локализации. Одним из самых важных моментов является правильно составленный иск. В противном случае, при пренебрежении банальными правилами оформления иска, в суде его могут проигнорировать. Итак, иск должен содержать в себе несколько ключевых пунктов:

- паспортные данные, место жительства, а также место прописки истца;

- юридический и фактический адрес банка;

- подробное описание нарушений со стороны ответчики и причины иска;

- требования истца в конце иска.

Каждый иск заканчивается числом подачи заявления и подписью истца. После этого необходимо оплатить государственную пошлину, а квитанцию об оплате приложить к заявлению, которое составляет иск. Наличие квитанции обеспечивает рассмотрение вашего заявления судом. В любом случае подобные дела имеют много подводных камней, и людям, которые не имеют соответствующего образования, довольно трудно оформить все без сучка из задоринки. Поэтому, хотя бы ради консультации стоит обратиться к юристу. Если же это первое подобное дело для клиента, то помощь юриста просто необходима. Квалифицированный специалист с опытом подобной работы поможет обманутому клиенту разобраться в дебрях законодательства и даст качественные советы. Если иск составлен правильно, вам следует обратиться в суд. Каждый из этих шагов не требует от истца ничего кроме внимательного соблюдения судебных правил и качественного оформления иска.

Некоторые нарушения со стороны банка

Довольно часто обманутые или незаконно оштрафованные клиенты не решаются на ответные действия, сомневаясь в том, можно ли подать в суд на банк.

Зачастую банки применяют классическую коммерческую хитрость, печатая мелким шрифтом некоторые пункты договора. Это является одним из нарушений, потому что никаких объективных причин для маленького шрифта нет, к тому же это нарушает закон о доступности информации. Еще более распространенным банковским опытом является способ борьбы с должниками, при котором незаконно изымают имущество клиента, которые имеет перед банком неисполненные обязательства. Так как банк является юридической единицей, клиент имеет полное право заявить о нарушении своих прав. Например, если вы столкнулись с нарушением прав или какой-либо неоправданной последовательностью действий со стороны банка, вы можете, не задумываясь подавать в суд. Иск можно подать двумя способами:

- классическое судопроизводство;

- третейское рассмотрение дел.

В отличие от классического суда, который именуют судом первой инстанции (районный или местный суд), третейский суд не является государственный органом. В качестве арбитра третейский суд выбирает физическое и юридическое лицо. Существует закон о третейских судах, который утверждает, что арбитр обязан рассматривать спор, который привел стороны в суд.

Отличие третейского суда от классического состоит в том, что он является скорее частным, а не государственным органом. В классическом суде можно оспорить результаты решения судья, в то время, как данный суд выносит окончательное решение. Тем не менее, если истец решил обратиться в такой суд, стоит внимательно изучит детали договора, ведь в нем могут быть указания именно по третейскому суду. Наличие одного пункта может свести на нет всю защиту истца.

Что же говорит гражданский кодекс о подобной ситуации? В гражданском кодексе утверждается о том, что если стороны договорились о решении своих разногласий путем обращения в третейский суд, то классический суд не может рассматривать предмет дела, а лишь указывает, что нужно обратиться в третейский.

Во время суда истцу стоит занимать позицию активную позицию, должен снабдить суд грамотной аргументацией. Наиболее правильным и мудрым решением в подобных случаях будет немедленное обращение к адвокату. Юрист с опытом, опираясь на детали предоставленных документов, сможет построить убедительные основания для победы истца.

Исковое заявление в суд исполняет такую же важную роль, как и грамотная защита со стороны юриста. Перед подачей заявления в суд, стоит позаботиться о его качественном оформлении. Стоит отметить немаловажный факт, который говорит о том, что при неграмотно или неправильно оформленном иске шансы на победу значительно уменьшаются.

Для того чтобы заложить фундамент успешного иска против банка нужны:

- грамотное составление судебного иска;

- юридическая помощь со стороны адвоката.

Читайте также статью Как выиграть суд с банком по кредиту.

Незаконное обогащение банков через обман клиентов

Суд может признать правоту клиента во многих случаях. Например, комиссия за действия по кредитному договору может быть квалифицирована, как обогащение банка без законного на это основания. Хорошо известно, что предоставление денежных средств по кредитному договору под определенный процент дополняется целым рядом платежей различного характера. В их числе могут быть абсолютно неправомерные пункты, как комиссии за рассмотрение заявки, выдачу кредита, ведение ссудного счета, преждевременное погашение кредита по частям или в полном объеме и прочие примеры. Так как закон не имеет влияния на подобные детали (просто потому, что нет соответствующего пункта), банк позволяет себе слишком много неоправданных действий, по сути, зарабатывая на невежестве клиентов.

Комиссия, которая берется многими банками за рассмотрение кредитной заявки, является незаконным действием. Рассмотрение кредитной заявки мотивируется банком, как возможность оценить платежеспособность будущего клиента. Фактически за это назначается комиссия. В целом банк преследует экономическую выгоду, пытаясь определить более адекватного клиента, который будет способен оплатить кредит. Но все же уплата данной комиссии не объясняется предоставлением заемщику каких-либо услуг, а это уже нарушение закона и прав потребителя. Из таких условий следует, что полученные банком денежные средства являются обогащением, а не законной банковской процедурой.

Тем не менее, эта точка зрения не обладает однозначным толкованием. Разные государственные учреждения по-разному трактуют это обстоятельство. Одну и ту же комиссию одного банка один суд вполне может идентифицировать одним способом, а иной суд прямо противоположным. То есть, если в первом случае считается, что банк нарушает закон, то во втором из-за нечеткости трактовок можно вполне прийти к выводу, что действия банка закону не противоречат. При этом часто упоминается, что, если при подписании договора с банком заемщик был ознакомлен со всеми условиями, которые поставил банк в данном конкретном деле, согласился с ними и, учитывая принцип свободы договора, суд не находит причин осуждать действия банка.

Можно сказать, что есть много различных факторов, которые заставляют банки совершать незаконные действие по отношению к своим клиентам, что приводит последних в суд. Среди них выделяем следующие пункты:

- неясность некоторых трактовок в гражданском кодексе;

- незнание своих прав клиентами, что позволяет банкам злоупотреблять их невежеством.

В любом случае, как только клиент банка находит действия, совершенные по отношению к нему незаконными, ему следует обратиться в суд.

Видео о том стоит ди подавать в суд на банк

creditwit.ru